요즘 집값 뉴스가 하루가 멀다 하고 쏟아져요. 전세가율이 떨어졌다는 말도 많이 들립니다. 막상 집을 사려하면 내 돈을 어떻게 움직여야 할지 막막하죠. 이 글 하나면 전세가율을 ‘계산→해석→실전 판단’까지 딱 정리할 수 있어요.

전세가율, 10초 정의와 계산

전세가율은 집값 대비 전세금 비율이에요. 공식은 간단합니다. 전세가율 = (전세금 ÷ 매매가) × 100. 10억 아파트에 전세 5억이면 50%예요. 숫자 하나지만, ‘사용가치(전세)’와 ‘소유가치(매매)’의 간격을 단번에 보여줍니다.

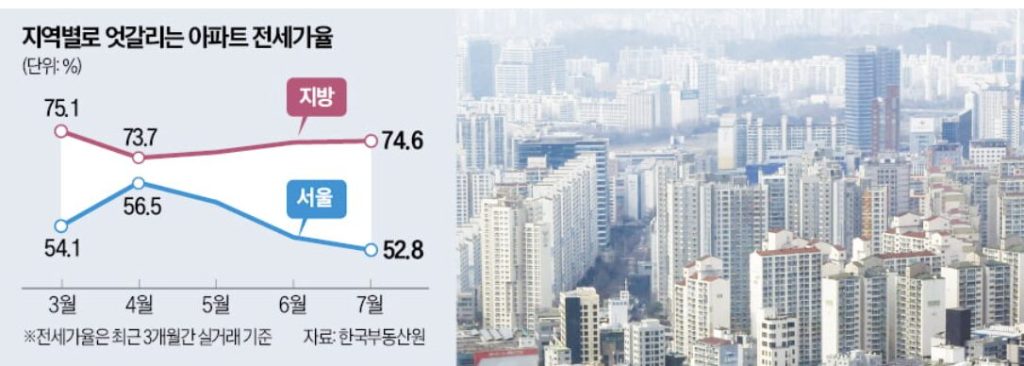

지금 숫자가 말하는 것

최근 수치를 보면 흐름이 선명해요. 강남구 전세가율은 8월 기준 약 38.7%였어요. 서울 평균은 50%대 초중반을 유지하고요. 2025년 8월엔 서울 평균이 약 53%대로 파악됐습니다. 결론만 말하면, ‘전세가 매매를 못 따라가고 있다’는 뜻이에요.

왜 떨어지나: 매매는 질주, 전세는 조심

첫째, 속도 차입니다. 같은 기간 서울 매매가는 더 빠르게, 전세가는 더 느리게 움직였어요. 강남은 특히 매매가의 상승폭이 전세보다 훨씬 컸죠. 결과적으로 분모(매매가)가 빨리 커지니 비율(전세가율)은 내려갑니다.

월세화와 전월세전환율 6.2%

둘째, 임대의 ‘월세화’예요. 세입자는 목돈 부담을 낮추고 싶고, 집주인은 매달 현금흐름을 선호합니다. 전월세전환율이 6.2%로 적용되면서 월세 매력은 더 커졌어요. 전세 매물이 줄고 가격은 눌립니다. 전세가율은 더 낮아지기 쉽죠.

대출 규제와 거래량의 프레임

셋째, 대출 레버리지에 브레이크가 걸린 상태예요. 한도·DSR 등의 제약이 거래를 억제합니다. 거래가 얼면 가격 신호가 왜곡되고, 전세가율의 정상화도 늦어요. 전세가율은 ‘시장 체온계’인데, 체온계를 들이댈 팔이 묶여 있는 셈이죠.

실전에서 이렇게 쓴다

전세가율은 단독으로 ‘폭락 예언’을 하진 않습니다. 다만 밸류에이션 경고등으로 유용해요. 실수요자와 투자자는 쓰임이 달라요. 전세가율이 낮으면 ‘전세 끼고 사기’(소액 갭 메우기)가 어려워집니다. 반대로 실거주는, 특정 단지에서 매매 체감가가 합리적으로 내려왔는지 숫자로 가늠해볼 수 있어요.

아래 표는 전세가율과 함께 보면 해석력이 급상승하는 핵심 용어 정리예요.

| 용어 | 짧은 정의 |

|---|---|

| 전세가율 | 전세금 ÷ 매매가. 사용가치 vs 소유가치의 간격 지표 |

| 전월세전환율 | 전세를 월세로 바꿀 때 쓰는 이율. 높을수록 월세 선호↑ |

| 갭(매매–전세) | 매입시 필요 자기자본의 최소치. 갭이 클수록 레버리지 난이도↑ |

정의만 알아선 부족해요. 무엇을 ‘같이’ 볼지가 중요합니다. 체크포인트를 표로 묶었습니다.

| 체크포인트 | 실전 해석 포인트 |

|---|---|

| 거래량 | 거래가 늘면 가격·전세가율 조정이 정상화. 급감하면 왜곡 신호 |

| 전월세전환율(6.2%) | 높을수록 월세화 가속→전세가율 하방 압력 |

| 대출 규제 | 완화 시 매수세 회복→전세가율 반등 여지. 강화 시 갭투자 위축 |

| 공급·입주 | 입주 급증 지역은 전세가 약세→전세가율 하락 가능성 |

표의 메시지는 간단해요. 전세가율은 ‘결과 지표’라서, 앞단의 원인을 같이 읽어야 정확해진다는 것. 단지 평균치만 보지 말고, 같은 생활권·같은 준공연도·같은 평형대 비교로 좁혀보세요. 같은 생활권 안에서도 ‘역세권·신축·학군’ 결합도에 따라 전세가율의 바닥과 천장이 갈립니다.

행동으로 바꾸는 법

실거주라면, 첫째 해당 단지의 최근 6~12개월 전세가율 추이를 보세요. 40%대 초반에서 꺾였던 지역이 50% 근처까지 완만히 회복 중이면, 전세와 매매의 괴리가 축소되는 단계일 수 있어요. 둘째, 동일 단지의 갭(매매–전세)을 월상환 가능액으로 환산해 보세요. 금리·DSR 한도 내에서 스트레스 시나리오(금리 +1%p, 공실·이사 비용 등)도 같이 대입해야 현실적입니다.

투자라면, 레버리지 갭메우기 전략은 신중해야 해요. 전세가율이 낮은 국면에선 보증금 회전·재계약 변수가 커집니다. 현금흐름 관점에서 월세 수익과 유지비(보수·재산세·공실 리스크)를 보수적으로 잡고, 대체자산 대비 위험보상을 비교하세요. 전세가율 45~50% 복귀의 전제(매매 숨 고르기+전세 완만한 회복+대출 완화)가 동시에 충족되는지 점검이 필요합니다.

오해를 피하려면

전세가율이 낮다고 내일 폭락한다는 뜻은 아니에요. ‘지금 비싸다’는 신호에 가깝습니다. 또 전세가율이 높다고 무조건 안전한 것도 아닙니다. 입주 물량이 쏟아지는 신도시처럼 전세가율이 높지만 향후 조정 위험이 공존할 수 있어요. 결국 지역·단지·타이밍의 3요소를, 거래량·전환율·대출 규제라는 프레임으로 겹쳐 읽는 게 답입니다.

마무리: 한 줄 가이드

전세가율은 방향을 알려주는 나침반이에요. 수치 하나에 매달리기보다, ‘왜 그 숫자가 나왔는지’를 거래·전환율·규제·공급과 함께 해석하면 의사결정이 훨씬 선명해집니다. 강남 38%대, 서울 50%대라는 현재의 체온은 ‘레버리지 과속 금지’에 가깝습니다. 내 돈의 속도를 내 컨디션에 맞추세요. 그게 손실을 줄이고 기회를 살리는 가장 현실적인 방법입니다.

빗썸 10월 역대급 신규 이벤트, 내돈 0원으로 비트코인 7만원 받는법

유튜브 ‘공유 구독’ 괜찮을까? 겜스고 1년 써보고 느낀 장단점 솔직후기

아래 쿠팡 검색창에서 최저가를 직접 검색해보세요!