생활비 결제일과 월급일 사이에 남는 돈, 통장에 그냥 두면 아깝다는 생각이 들었어요. 그래서 최소한의 손품으로 매일 이자를 챙기는 방법을 정리했습니다. 핵심은 파킹통장 금리 구조를 정확히 이해하고, 내 상황에 맞게 쪼개어 운영하는 거예요.

파킹통장 기본 개념 한 장 요약

| 정의 | 자유입출금이면서 예·적금보다 높은 금리를 노리는 수시입출금 통장 |

| 이자 계산 | 대부분 ‘하루 최종 잔액’ 기준 일할계산(매일/월단위 지급) |

| 금리 형태 | 기본금리 + 우대금리(조건부), 잔액 구간별 차등 |

| 장점 | 자유로운 입출금, 단기 여윳돈 이자 수취 |

| 주의 | 우대조건·잔액구간·변동금리라 실제 체감금리가 다를 수 있음 |

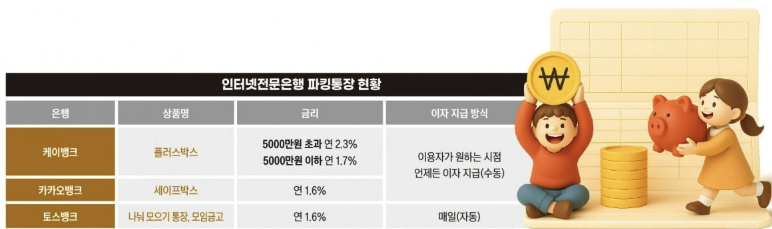

왜 ‘표시 금리’와 ‘내가 받는 금리’가 다른가

광고에서 보이는 수치는 대부분 최고 우대금리예요. 실제로는 아래 세 가지에 의해 낮아질 수 있습니다.

| 잔액 구간 | 예: 200만 원까지 우대, 초과분은 기본금리만 적용 |

| 우대 조건 | 급여이체, 자동이체, 카드사용, 마케팅 동의 등 충족 필요 |

| 기간 제한 | 신규 1년 한정 우대 후 하향, 이벤트 종료로 변동 |

따라서 ‘잔액별 체감금리’로 다시 계산해야 합니다. 1천만 원을 맡길 때 200만 원만 고금리, 나머지 800만 원은 저금리라면 통합 체감금리는 크게 떨어집니다.

하루 최종 잔액 기준, 타이밍이 이자를 바꾼다

대부분 하루의 최종 잔액을 기준으로 이자를 계산해요. 오전에 큰돈이 들어오고 오후에 빠져나가면 그날 이자는 0원일 수 있습니다. 이체 타이밍을 바꾸는 것만으로도 이자 합계가 달라지니까, 자동이체는 오전→익일 오전으로 미세 조정해보세요.

파킹통장 vs CMA: 무엇이 다르고 누가 유리한가

| 운영 주체 | 은행/저축은행/핀테크 | 증권사(CMA-RP·발행어음·MMF계열) | |

| 예금자보호 | 대체로 적용(한도 내) | 일반적으로 비적용 | |

| 유동성 | 즉시 이체/출금 중심 | 증권 내 이체 편의, 은행송금은 시간대별 제약 가능 | |

| 금리 성격 | 구간·우대조건에 따른 차등·변동 | 단기금리 반영 수익률(일복리성 집계, 일일 이자 성격) |

| 적합 사례 | 생활비 버퍼·비상금 | 증권계좌를 쓰면서 매일 여유자금 굴리는 경우 |

생활비와 공과금 결제 중심이면 은행 파킹통장이 편하고, 증권 매매 대기자금이라면 CMA가 자연스럽습니다. 다만 CMA는 예금자보호가 아니므로 증권사 신용도·상품 구조를 꼭 확인하세요.

실전: 체감금리 계산과 ‘쪼개기’ 운영법

핵심은 “최고 금리가 적용되는 잔액 상한선”을 기준으로 통장을 분할하는 겁니다.

| 1) 우대 상한 확인 | 예: A통장 200만 원 우대, B통장 1천만 원 우대 |

| 2) 우대 충족 난도 | 급여·자동이체 등 유지 가능한지, 일시 이벤트인지 점검 |

| 3) 분할 배치 | 우대 상한까지 채우고 초과분은 다음 통장으로 순차 배치 |

| 4) 타이밍 조정 | 결제일 전날로 이체, 하루 최종 잔액을 높게 유지 |

예시로 2,000만 원을 굴린다고 하면, 200만 원 우대통장 + 1,000만 원 우대통장 + 기본금리 통장 순으로 나누면 평균금리가 올라갑니다. 한 통장에 몰아넣는 것보다 쪼개기가 유리한 이유예요.

금리 확인 루틴: 5분에 끝내는 점검표

| 공식 비교 | 공공 비교포털에서 수시입출금 금리·조건 확인 |

| 앱 최종 확인 | 은행/핀테크 앱에서 실제 적용 금리·잔액구간·이벤트 만료일 재확인 |

| 캘린더 메모 | 우대 종료일 D-7 알림 설정(분기·반기 점검 권장) |

| 자동이체 | 급여일+1 ~ +2일로 재설정해 일 최종잔액 극대화 |

| 수수료 | 이체·출금·ATM 수수료 조건(건수·시간대) 확인 |

안전성과 리스크 관리

| 예금자보호 | 은행권 파킹통장은 한도 내 보호. 한도 초과시 다계좌 분산 고려 |

| 변동금리 리스크 | 특판·이벤트 종료로 하향 가능. 분기별 재점검 필수 |

| 운영 리스크 | 조건 복잡·관리 피로. 우대 몇 가지만 유지하는 ‘미니멀 세팅’ 권장 |

안전성만 보면 은행 파킹통장이 편하지만, 금리 하향 속도가 빠를 수 있어 정기 점검 없이는 체감수익이 떨어집니다. 통장 수를 과도하게 늘리기보다는 2~3개 핵심만 운용하세요.

상황별 추천 운영 시나리오

| 월급·생활비형 | 주거래 파킹 1개(우대 유지 쉬운 것) + 보조 파킹 1개로 분할 |

| 자영업·현금흐름 변동 | 입출 빈번한 통장은 편의성 우선, 여유자금은 높은 우대상한 통장 |

| 투자 대기자금 | 증권사 CMA 중심, 은행 파킹은 비상금 용도로 최소화 |

간단 계산으로 보는 ‘노력 대비 효과’

1,000만 원을 1년(세전, 단순비교) 맡긴다고 가정하면, 0.5%는 약 5만 원, 2.0%는 약 20만 원입니다. 불과 15분 비교로 연 15만 원 차이를 만들 수 있어요. 분기 1회 점검만 해도 체감수익이 꾸준히 쌓입니다.

마무리: 오늘 바로 적용할 한 줄

내 통장의 ‘우대 상한·조건·만기’를 적어서 냉장고 메모에 붙여두세요. 그리고 자동이체 날짜를 하루만 미뤄도, 같은 돈으로 더 많은 이자를 받게 됩니다. 파킹통장은 복잡한 투자 대신, 생활 속에서 수익을 한 끗 올리는 기술입니다.

빗썸 10월 역대급 신규 이벤트, 내돈 0원으로 비트코인 7만원 받는법

유튜브 ‘공유 구독’ 괜찮을까? 겜스고 1년 써보고 느낀 장단점 솔직후기

아래 쿠팡 검색창에서 최저가를 직접 검색해보세요!