청년미래적금 출시 소식이 나오면서 많은 분들이 관심을 가지고 있어요. “3년만 넣으면 2,200만 원이 된다”라는 문구만 보면 솔깃하지만, 실제로는 조건과 지원 방식, 그리고 기존 청년도약계좌와의 관계까지 꼼꼼히 살펴봐야 합니다. 오늘은 출시 시기부터 지원율, 갈아타기 여부까지 핵심을 하나씩 정리해드릴게요.

청년미래적금 출시 시기

정부는 2026년을 목표로 청년미래적금을 도입하기로 했습니다. 현재 예산안에도 반영되어 있으며, 세부적인 운영 규칙은 은행 및 관계 부처 협의를 통해 확정될 예정이에요. 다만, 2025년까지는 기존 청년도약계좌가 유지되며 신규 가입은 2025년 말까지만 가능합니다. 즉, 지금 청년도약계좌 가입을 고려하는 분들은 올해 안에 결정을 내려야 해요.

가입 조건과 대상

누가 가입할 수 있는지가 가장 중요한 부분입니다. 조건을 정리하면 다음과 같아요.

| 항목 | 조건 |

|---|---|

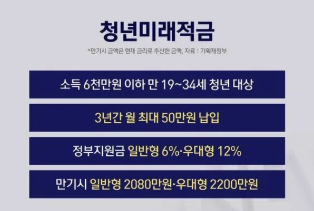

| 연령 | 만 19세 ~ 34세 청년 |

| 소득 요건 | 연소득 6,000만 원 이하 / 종합소득 4,800만 원 이하 |

| 가구 기준 | 중위소득 200% 이하 |

| 자영업자 | 연 매출 3억 원 이하 |

즉, 단순히 ‘청년이면 다 가능하다’가 아니라, 정부 지원이 꼭 필요한 계층을 선별하기 위한 소득 기준이 있습니다.

납입 한도와 정부 지원율

청년미래적금은 매달 최대 50만 원까지 납입할 수 있어요. 여기에 정부가 일정 비율을 얹어주는 방식입니다.

| 구분 | 지원율 | 설명 |

|---|---|---|

| 일반형 | 6% | 매달 50만 원 납입 시 3만 원 추가 지원 |

| 우대형 | 12% | 중소기업 신규 취업 청년 대상, 매달 50만 원 납입 시 6만 원 추가 지원 |

3년간 적립하면 원금 1,800만 원에 정부 지원금을 더해 약 2,080만 원(일반형), 약 2,200만 원(우대형)을 만들 수 있다는 계산이 나옵니다. 단, 은행 금리는 변동 가능성이 있으니 확정적인 수익으로 단정하기는 이릅니다.

청년도약계좌와 비교

현재 많은 청년들이 가입한 청년도약계좌와 차이점을 비교해볼까요?

| 구분 | 청년도약계좌 | 청년미래적금 |

|---|---|---|

| 가입 기간 | 5년 | 최대 3년 (1·2·3년 선택) |

| 납입 한도 | 월 최대 70만 원 | 월 최대 50만 원 |

| 정부 지원 | 소득 구간별 차등 기여금 | 일반형 6% / 우대형 12% |

| 예상 수령액 | 최대 5천만 원 | 최대 2,200만 원 |

| 특징 | 장기적으로 큰 자산 형성 | 단기간 목돈 마련 유리 |

즉, 장기 자산 형성을 원하면 청년도약계좌가, 단기간 목돈 마련이 필요하다면 청년미래적금이 더 적합하다고 볼 수 있습니다.

갈아타기 가능 여부

기존 청년도약계좌를 가진 분들은 앞으로 선택을 해야 합니다. 정부는 중복 가입은 불가하되, 갈아타기는 허용할 계획이에요. 다만 실제로 전환 시 기존 납입액과 기여금을 어떻게 처리할지는 세부 지침이 필요합니다. 따라서 남은 만기, 기존 우대금리, 지금까지 쌓인 혜택을 꼼꼼히 비교한 뒤 결정해야 합니다.

세제 혜택과 추가 지원

현재 논의 중인 부분 중 가장 주목할 만한 건 ‘비과세 혜택’입니다. 보통 은행 이자에는 15.4% 세금이 붙지만, 미래적금에 비과세가 적용된다면 이자를 온전히 받을 수 있어요. 이는 만기 시점에서 체감 차이가 크기 때문에 사실상 ‘보너스 카드’가 될 수 있습니다.

또한 정부는 청년 정책을 단순히 저축 지원에서 끝내지 않고, 월세 지원 확대, 공공임대주택 공급 확대, 중소기업 청년 근속 인센티브까지 포함해 패키지로 준비 중입니다. 즉, 단순한 적금이 아니라 종합적인 청년 지원 전략의 일부라는 점에서 의미가 큽니다.

마무리

청년미래적금은 단순한 적금 상품이 아니라, 청년의 단기 자산 형성을 돕는 정책 금융상품이에요. 조건만 맞는다면 3년 동안 안정적으로 목돈을 만들 수 있는 기회가 됩니다. 다만 무조건 갈아타기보다는 자신의 소득, 지출 패턴, 기존 계좌 혜택 등을 꼼꼼히 따져보는 것이 중요합니다. 내년에 바로 시작할 수 있도록 지금부터 서류와 조건을 체크해 두면 더 유리한 위치에 설 수 있을 거예요.

주식 투자공부하기 좋은 갤럭시북4 70만원대 노트북 추천!아래 쿠팡 검색창에서 최저가를 직접 검색해보세요!