연봉 1억 원. 예전에는 ‘꿈의 연봉’이라 불렸지만, 이제는 주변에서 흔히 듣는 것처럼 느껴지기도 합니다. 하지만 실제 통계를 들여다보면, 그리고 세금과 생활비까지 고려하면 이야기는 달라집니다. 오늘은 통계청 자료와 실제 가계 사례를 바탕으로 연봉 1억 원 가구의 비중과 실수령액, 그리고 현실적인 생활 수준까지 종합적으로 정리해봤습니다.

연봉 1억 원 가구, 얼마나 될까?

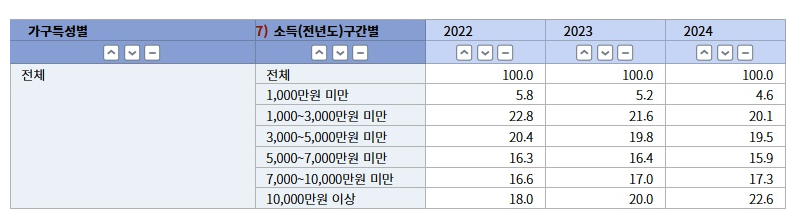

통계청 KOSIS에 따르면 2024년 기준 연소득 1억 원 이상을 버는 가구는 전체의 22.6%입니다. 2022년 18%에서 2년 만에 4.6%포인트 늘었을 정도로 증가 속도는 빠른 편이지만, 여전히 77% 이상의 가구는 1억 원 미만을 벌고 있습니다. 특히 24.7%의 가구는 연 3천만 원 미만 소득을 기록하고 있어 소득 양극화가 뚜렷하게 드러납니다.

연령대별 분포

- 30대 이하: 17.7%가 1억 원 이상 소득

- 40대: 32.4%가 1억 원 이상 소득

- 50대: 32.9%가 1억 원 이상 소득 (임금 피크 전, 소득 정점)

즉, 사회적으로 소득이 가장 높은 시기인 40~50대 가구에서 연 1억 원 이상을 버는 경우가 많다는 점이 특징이에요.

직업 유형별 비중

- 자영업자: 23.5%가 1억 이상 가구

- 상용 근로자: 32.8%가 1억 이상 가구

흔히 “사업해야 돈 번다”는 말이 있지만, 통계상으로는 안정적인 직장 근로자 중에서 연 1억 원 이상을 버는 가구가 더 많은 것으로 나타났습니다.

연봉 1억 원, 세후 실수령액은?

연봉 1억 원은 세전 금액일 뿐, 실제 가정에 들어오는 돈은 훨씬 적습니다. 네이버 연봉계산기를 기준으로 보면 다음과 같습니다.

| 구분 | 세전 | 세후 실수령 |

|---|---|---|

| 외벌이 (1명) | 100,000,000원 | 월 약 657만 원 |

| 맞벌이 (각 5천만 원) | 50,000,000원 × 2 | 월 약 716만 원 |

즉, 1억 원을 혼자 버느냐, 부부가 나눠서 버느냐에 따라 세후 차이가 생기며 맞벌이가 조금 더 유리한 구조입니다.

외벌이 가구의 현실

연봉 1억 원 외벌이를 하는 가정의 실제 가계부를 살펴보면, 넉넉해 보이지만 고정 지출 비중이 상당히 큽니다. 예를 들어 3인 가구 외벌이 사례를 보면 다음과 같습니다.

| 지출 항목 | 월 지출액 |

|---|---|

| 전세대출 이자 | 158만 원 |

| 식비 | 100만 원 |

| 교육비 | 70만 원 |

| 보험료 | 40만 원 |

| 차량 유지비 | 40만 원 |

| 관리비·공과금 | 30만 원 |

| 문화·외식·취미 | 50만 원 |

| 저축·투자 | 80만 원 |

| 기타 (병원비, 생필품 등) | 20만 원 |

총 지출은 월 약 636만 원으로, 세후 실수령액 680만 원의 94%를 소비하고 있어 사실상 저축 여력이 월 40만 원 수준에 불과했습니다. 아이가 성장하면서 교육비가 늘어나면 여유는 더 줄어들 수밖에 없습니다.

왜 이렇게 빠듯할까?

- 세금과 4대보험: 연 2천만 원 이상 빠져나가며, 실수령액이 크게 줄어듭니다.

- 주거비: 대출이자와 전세보증금 부담이 크며, 금리 인상 시 가계 압박이 커집니다.

- 교육비: 초등·중등·고등 과정에서 사교육비가 급격히 증가할 가능성이 큽니다.

- 물가 상승: 최근 몇 년간 생계비가 빠르게 올라 표준생계비도 4인 가구 기준 월 800만 원에 달합니다.

결론: 1억 원의 의미

연봉 1억 원은 여전히 상위 소득 가구에 속합니다. 하지만 ‘부자’의 상징이라기보다는 이제는 중산층 가정이 생활을 유지하는 데 필요한 수준으로 여겨지는 분위기입니다. 특히 서울·수도권에서 주거비와 교육비 부담을 고려하면 여유 자금을 남기기는 쉽지 않습니다.

결국 중요한 건 “얼마를 버느냐”보다 “얼마를 남기느냐”입니다. 맞벌이를 통한 세후 소득 최적화, 지출 통제, 장기적인 자산 설계가 필수적입니다. 연봉 1억 원의 가구가 늘고는 있지만, 그 안에서도 누가 안정적인 미래를 준비할 수 있느냐가 진짜 격차를 만들고 있습니다.

주식 투자하기 좋은 모니터 추천!아래 쿠팡 검색창에서 최저가를 직접 검색해보세요!