로켓랩 USA는 한때 ‘작은 우주 스타트업’으로 불렸지만, 지금은 발사·위성 제작·방산 참여까지 아우르는 종합 항공우주 기업으로 성장하고 있습니다. 최근 뉴트론 발사체 프로젝트와 2분기 실적 개선이 겹치면서 주식 전망에 대한 시장 관심이 크게 높아졌습니다. 이번 글에서는 로켓랩의 실적, 주요 성장 모멘텀, 주가 흐름과 전망을 차근차근 정리해 보겠습니다.

2분기 실적: 매출 성장과 손실 축소

로켓랩의 2025년 2분기 매출은 1억 4,450만 달러로 전년 대비 36% 증가했습니다. 여전히 적자(-0.13달러 EPS)를 기록했지만, 매출 총이익률은 32.1%로 전년 대비 6.5%포인트 개선되며 수익 구조가 탄탄해지고 있다는 평가를 받았습니다.

| 항목 | 2024년 2분기 | 2025년 2분기 |

|---|---|---|

| 매출 | 1억 600만 달러 | 1억 4,450만 달러 |

| 매출 증가율 | – | +36% |

| 매출 총이익률 | 25.6% | 32.1% |

| EPS | -0.21달러 | -0.13달러 |

발사 서비스 부문은 Electron 로켓을 5회 발사하며 분기 기준 최고치를 기록했고, 위성 제작과 우주시스템 부문 매출도 동반 성장했습니다. 이제는 단순히 ‘언젠가 잘 되겠지’라는 기대감이 아니라 실제 숫자로 입증된 성장세를 보여주고 있는 셈입니다.

뉴트론 발사체: 로켓랩의 미래

로켓랩이 가장 집중하는 프로젝트는 차세대 재사용 중형 발사체인 뉴트론(Neutron)입니다. 뉴트론은 소형 위성 발사체인 Electron을 넘어 더 많은 위성을 한 번에 쏘아 올리고, 국방 수요까지 겨냥할 수 있는 플랫폼입니다.

현재 버지니아주 월롭스 섬에 위치한 LC-3 발사장이 완공되어 시험 비행 준비가 본격화됐습니다. 로드맵에 따르면 2025년 하반기 첫 비행을 목표로 하고 있으며, 성공 시 연간 1회에서 최대 7회까지 발사 빈도를 늘릴 계획입니다.

스페이스X가 재사용 로켓 성공으로 시장 재평가를 받았던 사례를 떠올리면, 뉴트론의 첫 성공은 로켓랩에도 폭발적인 모멘텀을 가져올 가능성이 있습니다.

방산과 위성 제작: 포트폴리오 다각화

로켓랩은 단순 발사 서비스에서 벗어나 우주 원스톱 서비스 기업으로 진화 중입니다. 지난해 GEOST를 2억 7,500만 달러에 인수해 전자광학·적외선 센서 역량을 확보했고, 위성 제작부터 부품 공급, 페이로드까지 직접 제공할 수 있는 체제를 마련했습니다.

또한 미국 우주개발국(SDA)의 트랜치 3 위성 사업, 미사일 방어 체계 ‘골든돔’ 사업 참여 기대감도 커지고 있습니다. 이런 대형 계약은 한 번 성사되면 장기간 매출이 이어지는 구조라 주가에 큰 영향을 줄 수 있습니다.

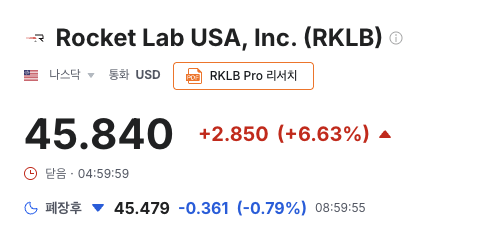

주가 흐름과 차트 분석

최근 로켓랩 주가는 40달러대 초반에서 지지를 받고, 50달러대 초반에서 저항을 받는 박스권 흐름을 이어가고 있습니다. 기술적으로는 53.44달러 돌파 여부가 핵심 포인트로 꼽히며, 이를 거래량과 함께 넘어설 경우 추가 상승 가능성이 열립니다.

반면 뉴트론 일정이 지연되거나 신규 계약 수주가 부진하다면 지지선 테스트 가능성도 배제할 수 없습니다.

목표 주가와 전망

월가의 전망은 극명하게 갈리고 있습니다. 평균 컨센서스는 42달러대지만, 일부 증권사는 55~60달러까지 상향 목표주가를 제시했습니다. 결국 관건은 뉴트론의 성공 확률과 수익성 전환 시점입니다.

| 증권사 | 목표주가 |

|---|---|

| Stifel | $55 |

| Cantor | $54 |

| Needham | $55 |

| Roth | $60 |

| 평균 컨센서스 | $42.27 |

정리: 장기적 성장 vs 단기적 리스크

로켓랩 USA는 이제 더 이상 단순한 ‘꿈을 파는 기업’이 아니라, 발사 성공률과 매출 성장으로 입증된 우주 기업입니다. 다만 여전히 적자를 기록하고 있고, 뉴트론 발사 일정이 변수가 될 수 있다는 점은 투자자들이 유념해야 할 부분입니다.

저는 단기적으로는 53달러 돌파 이후 분할 매수, 장기적으로는 40달러대 초반 지지선에서 비중 확대 전략이 유효하다고 봅니다. 뉴트론이 궤도에 오르는 순간, 지금의 목표 주가들은 지나치게 보수적으로 보일지도 모릅니다.

주식 투자하기 좋은 모니터 추천!아래 쿠팡 검색창에서 최저가를 직접 검색해보세요!